Zaman zaman banka kartlarına, nakit para iadelerine ve dönüşüm oranlarına düşkün olduğumu biliyorsunuz. Araştırmamın sonucunda bir yazı yazdım Seyahat için banka kartları, hangi kartları kendim ve hangilerinin yapılabileceğini anlattı. Tabii ki, liste eksik, çok daha fazla kart var, ancak kişisel deneyime dayanarak, tarifeleri takip ettiğim gibi, güncelliyorum.

Son zamanlarda Alfabank kartlarıyla ilgili sorular daha sık görülüyor ve konu onlarla birlikte çamurlu. Bu nedenle, Alfabank'a komisyonlarla ilgili teknik destek istedim, kendime Alfabank kartları yaptım ve pratikte her şeyi kontrol ettim. Ama sadece bir tane Alfabank yazmamak için, tüm kartlarımla hemen bir deney yaptım.

Makalenin içeriği

Alfabank'ın dönüşüm oranı hakkındaki cevabı

Tinkoff AllAgency kartını rezervasyon için% 10, biletler için% 3 ve tüm satın alımlar için% 2'ye kadar nakit geri ödeme ile öneririm. Yazımı oku Bir Kartın Artıları ve Eksileri.

AllAgency Kartı (hediye olarak 1000 ruble)>

Gerçek şu ki, Alfabank kartlarıyla yurtdışında alışveriş yaparken, birkaç yerde ilan edilen% 2.5 komisyon var ve her zaman ortaya çıkmıyor. Bana komisyon olmadığını söyledikleri yorumlarda birkaç kez yazdılar. Ancak bunu kesin olarak söylemek için tüm nüansları bilmeniz gerekir. Deneyimin sonuçlarını açıklamadan önce, size% 2.5'inin siyah beyaz olarak söylendiği Alfabank teknik desteğinden bir cevap öneriyorum. Alıntı yaparım.

Banka'nın Tarifeleri uyarınca, üçüncü taraf ATM'ler aracılığıyla (ortak bankalar hariç) nakit ihracı için, üçüncü taraf bir bankanın komisyonu dahil olmak üzere, ancak 180 rubleden az olmayan miktarın% 1'i oranında komisyon alınır. servis paketi için «Optimum». Bir üçüncü taraf bankanın komisyonunun desteğinin hizmetinde kullanılabilirliğini ve büyüklüğünü açıklamanızı öneririz..

İşlemin, ilgili işlemin yapıldığı kartın verildiği hesabın para birimi dışında bir para biriminde yapıldığında, Banka'nın hesabı Ek 4'te belirtilen şekilde ve koşullara göre hesabın para birimine dönüştürdüğünü belirtmek isteriz. «Kartların düzenlenmesi, bakımı ve kullanımı için genel koşullar» Anlaşmanın.

Dönüşüm sürecine her zaman üç para birimi dahil olur: işlem para birimi, faturalandırma para birimi ve kart hesabı para birimi.

İşlem para birimi - işlemin bir banka kartı kullanılarak yapıldığı para birimi (nakit çekme, satış noktasında ödeme veya karttan karta transfer).

Faturalandırma para birimi, uluslararası ödeme sisteminin kart sahibinin hesabından borçlanacak tutarı hesapladığı para birimidir. Yurtdışı döviz cinsinden yapılan işlemler için VISA ve MasterCard ödeme kartlarının faturalandırma para birimi ABD dolarıdır.

Hesap para birimi - hesabın bağlı olduğu para birimi «bağlı» işlemin gerçekleştirildiği kart.

Müşterinin hesabının para birimi işlem para biriminden ve faturalandırma para biriminden farklıysa, dönüşüm, ödeme sisteminin (MPS) işlem para biriminden fatura para birimine ve Banka'nın ücretinden para biriminden hesap para birimine oranına göre yapılır. IPU kurallarına uygun olarak Banka, IPU baz oranına düzeltme faktörleri uygulama hakkına sahiptir. Alfa-Bank kartları için bu oran% 2,5'tir (düzeltme faktörü kullanılmadan dönüştürmenin gerçekleştirildiği VISA Infinite ve MasterCard World Signia / MasterCard World Elite kartları hariç). Bu bilgiler Demiryolları Bakanlığı ve Banka'nın karşılıklı yerleşimlerini düzenleyen belgelere kaydedilir ve değişikliğe tabidir. Böylece, işlem para biriminden faturalandırma para birimine dönüşüm, IPU kurallarına uygun olarak belirlenen oranda gerçekleşir ve bu da düzeltme oranlarının taban orana uygulanmasına izin verir. IPU kursu IPU web sitesinde açıklanabilir. Bu kurs bilgilendirme amaçlıdır, çünkü operasyon sırasında kurs bir olabilir ve operasyonun yetkilendirilmesi sırasında başka bir olabilir. Faturalandırma para biriminden hesap para birimine dönüştürülürken, Bankanın kendi takdirine bağlı olarak belirlediği Alfa-Banka oranı uygulanır.

Aynı zamanda, Alfa-Bank'ta aşağıdaki kural geçerlidir: işlem para birimi Müşterinin hesabının para birimiyle çakışıyorsa, Müşterinin hesabından borçlandırılan tutar işlem tutarına eşit olacaktır.

Her ihtimale karşı, tüm teknik destek yanıtını özetliyorum. Bir dolar kartından veya bir euro euro'dan dolar çekerseniz,% 2,5 komisyon olmayacaktır. Para kartlarından baht, şekel, zlotisi ve diğer tugrikleri kaldırır veya ruble kartlarından bir şey çıkarırsanız, VISA Infinite veya MasterCard World Signia / Elite kart sahipleri hariç% 2,5 komisyon olacaktır..

6 banka kartından hangisi daha karlı

Yukarıda söylediğim gibi, benimle olan tüm kartlarla hemen bir deney yapmaya karar verdim: Tinkoff rublesi ve doları, bakiye ilgisi olan Mısır, Sberbank Mastercard, Alpha rublesi ve doları. 10 Nisan 2017'de aynı ATM'de aynı miktarda 1000 şekel çektim, birkaç dakika farkla.

Size ruble kartlarında 2 dönüşüm olduğunu hatırlatalım (ILS => USD => RUB): birincisi (ILS => USD) MasterCard veya Visa ödeme sistemi tarafından, ikincisi (USD => RUB) bir Rus bankası tarafından gerçekleştirilir. Dolar kartları için ödeme sistemi tarafından gerçekleştirilen sadece 1 dönüşüm (ILS => USD) vardı ve Rus bankasının oranı bu davaya dahil değil, ancak yine de komisyonunu talep edebilir. Tayland Bahtı için kesinlikle aynı kalıp olurdu.

Ayrıca, fon yetkisi (ATM'den para çekme) aynı anda olmasına rağmen, gerçek kesintilerinin 2-5 gün sonra ve ödeme gününde döviz kurunda gerçekleştiğini de anlamanız gerekir. Buna göre, dönüşüm oranları ve nihai tutarlar (karşılaştırdığımız) bu nedenle de farklıdır (oranlar günde en az bir kez değişir). Ayrı olarak, dolar kartları hakkında söyleyeceğim - hangi ruble veya dolar kartlarının daha kârlı olduğunu karşılaştırırsak, doların hangi oranda satın alındığı önemlidir (bunun hakkında bir şekilde bütün bir gönderi yazdı) Örneğin, bir ATM'den para çekmeden hemen önce internet bankasında veya herhangi bir günde bir eşanjörde, oran düşüşlerinden birinde önceden satın alabilirsiniz..

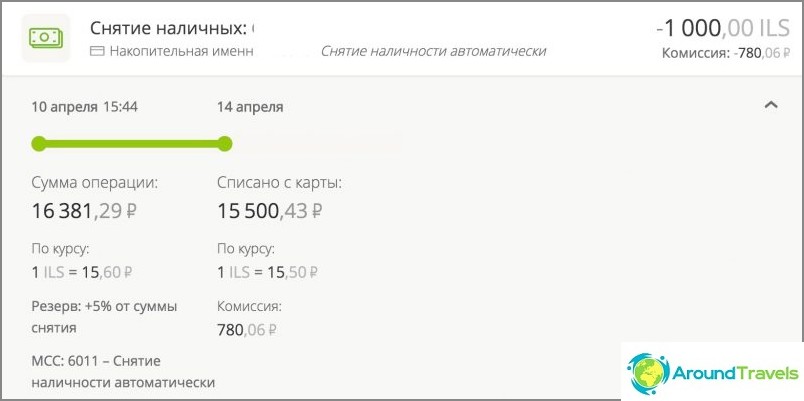

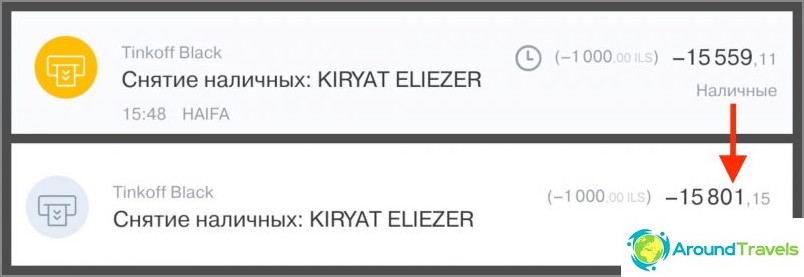

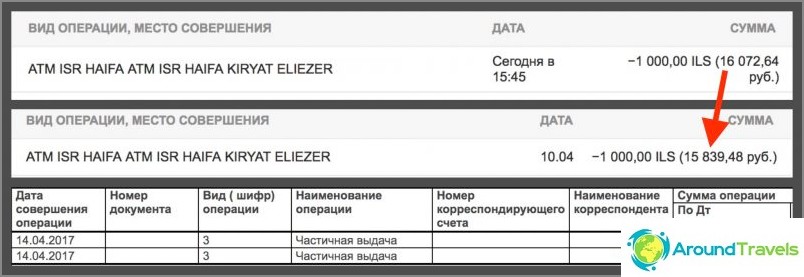

Yetkilendirme Tahliye Ücreti Toplam para çekme Toplam çekilen not Mısır Mastercard World 16381.29 15500.43 0 15500.43 3,5 gün sonra tahliye. IB'de bir ücret de gösterilir. Hizmetten çıkarıldıktan sonra bu satır kaybolmalıdır, ancak bugüne kadar hata henüz düzeltilmemiştir. Bir hizmet bağlandığında «Bakiye faiz» ayda 50 bin ruble komisyon olmadan ATM'den çekilme, sonra% 1. Tinkoff Black rublesi 15559.11 15801.15 0 15801.15 3 gün sonra yazılır. Ayda 150 bin ruble içinde ATM'lerden para çekme komisyonu yok. Sberbank Mastercard rublesi 16072.64 15839.48 158.39 15997.87 3 gün sonra yazma. ATM para çekme ücreti (% 1), derhal borçlandırılsa da IB'de hiçbir yerde gösterilmez. Bunu sadece IB'de tam bir açıklamada görebilirsiniz, yaklaşık 5 gün sonra, bu herkes bilmiyor. Alfa Bank rublesi 16293.33 15899.47 180 16079.47 4.5 gün sonra tahliye. ATM'de para çekme ücreti (% 1) ayrı bir satır olarak IB'de görüntülenir. Tinkoff Black dollar $ 276.33 $ 273.85 0 $ 273.85 3 gün sonra kapanma. 5000 $ / ay içinde ATM'lerden para çekme komisyonu yoktur. Alfabank doları $ 284.08 $ 280.70 3.18 $ 283.88 4,5 gün sonra tahliye. ATM'de para çekme ücreti (% 1) ayrı bir satır olarak IB'de görüntülenir.

Karttan para çekme Mısır

Tinkoff Rublesi kartında para çekme

Sberbank'ın Rublesi Kartıyla Para Çekme

Rublesi kart Alfabank para çekme

Tinkoff dolar kartı ile para çekme

Dolar kartı Alfabank ile para çekme

sonuçlar

Bankacılık forumunda, genellikle Mısır seyahat için konuşursak, ruble için ve para birimi için Tinkoff Black. Ve bu, prensip olarak, tavsiyemle ve deneyin sonuçlarıyla çakışıyor. Para birimi kartı (daha karlı) ve% 2-10 geri ödeme ile AllAgency seyahat kredi kartı için daha fazla olmasına rağmen (hediye olarak bağlantı başına 1000 ruble bağlantıdan).

İlk başta tüm ders numaralarını bir hesap makinesiyle anlatmak istedim, ancak resim tarifelere göre olması gerektiği gibi aynı, bu yüzden miktarlarla ücretsiz bir işaretin yeterli olacağına karar verdim.

Her şeyden önce, bu deney ifadesinin «XXX kartında komisyonun% 4'üne kadar» hiçbir şey ifade etmez ve tüm bu kursları kimin anlamak istemez. Katılıyorum, özellikle karşılaştırmalı olarak belirli miktarlar verdiğinizde, oradaki herhangi bir faizden daha açıktır. Aslında, kart çekilirken kartlar arasındaki fark sadece birkaç yüz ruble. Özellikle yılda sadece bir veya iki yolculuk varsa, herkes böyle bir farktan dolayı rahatsız etmek ve özel olarak biraz daha karlı kartlar yapmak istemeyecektir..

Başka bir şey, para saymayı sevenler veya yıl boyunca yurt dışında kart kullananlardır. Görüyorsunuz, bankaya komisyon vermemek, para iadesi almak çok daha hoş. Ve yılda ne kadar çok harcama olursa, fark o kadar büyük olur. Örneğin, yıllık bakımdan, dönüşüm ücretlerinden, nakit iadesi nedeniyle, örneğin yılda 15 bin ruble tasarruf ediyorum. Çok mu yoksa biraz mı? İş olduğunu düşünürseniz, o zaman yeterli değildir, aldığım hiçbir yerden parayı düşünürseniz, sevdiğim konuyu seçerseniz, bu çok güzel bir bonus. Birkaç yıl önce konuyu anladığımı ve kart yaptığımı, yani uzun süredir gündüz ve gece oturmadım, forumları okumadığımı dikkate almak gerekir. Ayrıca, miktarı 15 bin ruble değil, örneğin 150 bin ruble alırsanız, farkın 200 ruble zaten 2000 ruble'ye dönüşüyor. Ve böylece, kendiniz çoğaltabilirsiniz (1.5 milyon ruble için 20.000 ruble farkı olacak).

Bu nedenle, herkese bir banka kartı seçimine bir kafa ile yaklaşmasını öneriyorum. Gerçekten bir bonusa ihtiyacınız yoksa, kendinizi rahatsız etmemek ve neredeyse hiç kart çekmemek daha kolaydır. Bankadan her şeyi almak istiyorsanız, tarifeleri okumak ve kendiniz için özel bir şey seçmek zorunda kalacaksınız..

Not; Sorular? 🙂