Bugün aile bütçesini bir bütün olarak sürdürme ilkemi paylaşmak istiyorum, çünkü hangi bütçeye, ailenize veya seyahatinize sahip olduğunuz önemli değil, ilkenin kendisi önemlidir, bu da seyahatlerinizi, tasarruflarınızı, finansal özgürlüğünüzü daha da yakınlaştırabilir veya geciktirebilir.

Çoğu zaman insanların paralarını nerede harcadıklarını bilmediklerini, yiyecek için ne kadar harcadıklarını, arkadaşlarıyla kafelerde buluşmalarda, kıyafetlerde, öngörülemeyen masraflarda vb. Aynı zamanda, ödünç alıyorlar, yeterli para olmadığından şikayet ediyorlar ve bu yüzden bir yere gitmek ya da bir dizüstü bilgisayar / bisiklet satın almak istiyorsunuz ... Soru hemen ortaya çıkıyor, gerçekten istiyor musunuz? Ya da daha fazla ne istiyorsun, hafta sonları biraya para mı harcıyorsun ya da denize mi gidiyorsun? Tabii ki, denizde, ama eğlenceye çok az harcıyorum, bir cevap olacak. Gerçekte, bir kişi birkaç ay veya bir yıl boyunca toplam harcama kalemlerinin bir kısmının deniz gezisi içerdiğini bilmiyor.

Makalenin içeriği

Neden bir bütçe tutmalıyım?

Hiçbir durumda sizin için önemli olan şeylerden tasarruf etmenizi tavsiye etmiyorum. Ancak bilinçli bir seçim yapabilmeniz için sizden ne kadar para aldığını bilmek ve anlamak daha iyidir. Daha az önemli olan, kişinin gerçek arzularının, gerçek hayallerinin bilgisidir. Bunu bir makalede yazdım Daha iyisi için hayatı nasıl değiştirebilir veya seyahat etmenizi engelleyen şey.

Aile üyeleriniz üzerinde bir baskı gücünüz var 🙂 Örneğin, bir eş kocasına geliyor ve benim için hiçbir şey satın almıyoruz, beni şımartmıyoruz ve kendinize 50 bin için bir MacBook aldınız, ah-ah. Sessizce, kocası bütçeyi açar, yıl için bir örnek oluşturur ve MacBook'a ek olarak, yıl boyunca kendine birkaç T-shirt aldığını gösterirken, karısı tüm yıl için 100 bin kıyafet aldı, sadece her şeyi satın aldı ve periyodik olarak.

profesyoneller

Genel olarak, bir bütçe harcamalarınızın nasıl gittiğini anlamak için harika bir şeydir. Aslında, birçok insan bunun sadece 1000 ruble daha pahalı olduğunu düşüneceğinizi düşünüyor, ancak aslında tüm yıl boyunca (ve bir ay boyunca biri için) bu bin ruble o kadar çok çalışıyor ki bir araba satın alabilirsiniz! Oyuncak 🙂 Aslında, şaka yapmıyorum, aile bütçesini kurtarmak sadece böyle gelişir - küçük şeylerden bu ana özelliktir. Kurtarılan 1000 ruble = kazanılan 1000 ruble. Son zamanlarda sigara arkadaşımın iyi bir dizüstü bilgisayar maliyetini bir yıl sigaraya harcadığını düşündüm. Yani, sigara içmemiş olsaydı, yılda bir kez dizüstü bilgisayarı değiştirebilirdi.

Sadece tasarrufları dilencilikle karıştırmaman için yalvarıyorum. Kazancınızı artırmaya çalışmak, zorunlu ve vazgeçilmez bir arzudur ve hiçbir şekilde ekonomiye aykırıdır. İşletmelerde olduğu gibi, her zaman maliyetleri optimize eden bir muhasebeci vardır. Ve aynı anda iki yöne giderseniz, gereksiz harcamaları kazanıp bilinçli bir şekilde filtrelerseniz, hedefinize çok daha hızlı ulaşabilirsiniz.

İsteklerin gelirden daha hızlı büyüdüğü durumu içtenlikle anlamıyorum. Ne için harcama ve borç almanın anlamı nedir? Finansal bağımsızlık ve özgürlük elde etmek için ertelemek veya yatırım yapmak daha iyi değil mi? Aksi takdirde, milyonlarca kazanabilirsiniz, ancak yine de «kendini kandırmak».

Yani, puanlardaki profesyoneller.

- Kontrol. Ne için para harcadığını her zaman açıkça biliyorsun. Soru yok, maaşın yarısı nereye gitti ve kim harcadı.

- Bilinçli seçim. Birkaç aylık bütçe yönetiminden sonra, her bir harcama kaleminin ne kadar olduğunu gerçekten bilirsiniz ve bunu ayarlamak isteyebilirsiniz (azaltma / artırma). Bu gereksiz atıkları ortadan kaldırır..

- Borç yok. Borcu / kredileri almak en aza indirilir, çünkü her şeyi önceden hesaplayabilir ve bundan kaçınabilirsiniz.

- Satın alma işlemlerinizi planlamak daha kolay. Büyük bir şey satın almak veya bir yere gitmek istiyorsanız, bir bütçe ile planlamak çok daha kolaydır. Hangi ayda yeterli miktara sahip olacağınızı, bu da çok uygun olduğunu veya harcama yapısını nasıl değiştirmeniz gerektiğini, böylece bu tutarın görünmesini sağlayabilirsiniz..

- Uzun yolculuklar için kullanışlıdır. Kaç ay yeterli paranız olduğunu her zaman önceden planlayabilirsiniz..

- İşten çıkarılma için uygun. Orada ne kadar zaman olduğunu öğrenebilir ve iş aramaya başlama zamanını hesaplayabilirsiniz.

- Disiplinler. Ve harcama açısından ve genel olarak yaşam açısından.

2008'den beri bütçeliyim. Bir kez denedim ve beğendim. Bütçe sayesinde, birden fazla seyahat planlamak ya da belirli bir ayda belirli koşullar altında uygulama olasılığını anlamak zaten mümkün oldu. 2010'da işten çıkarılmamdan sonra da bana çok yardımcı oldu..

Daha sonra hemen kaç ay özgür hayat alabileceğimi, hangi ülkelere gideceğimizi ve hangi şeyleri satın alacağımı hemen hesapladım. Buna göre, hangi ay kazançlarının görüneceğini veya ne zaman işe gitmem gerektiğini (başarısızlık durumunda) biliyordum.

Genel olarak, her şeyi önceden planlayabildiğinizde (3-6-12 ay boyunca) ve sakin olunca, güvenlik / güvenlik hissini seviyorum..

eksiler

Onlar (benim için) çok daha küçükler.

- Giderleri işaretlemek ve aile bütçenizi planlamak zaman alır. Doğru yaklaşımla, biraz, ama alır. Ancak bazen önümüzdeki altı ay için bir plan yapmak ve boyamak, yararlı satın alımlar ve uzun zamandır beklenen yolculuklar yapmak bile güzel.

- Tasarruflara bağlı kalma ve kabul edilebilir bazı sınırları aşma şansı var. Ya da, genel olarak her şeyden tasarruf etmeye başlayan bir cimri olun. Her birinin kendi sınırları olduğu, biri için bir tasarrufun, diğeri için de bir çöpeğin olduğu anlaşılmalıdır..

- Önceki paragrafa ekleme. Mevcut gelir çubuğuna sadık kalmak ve sadece tasarruflara odaklanmak için bir şans var. Ya da, «izin verme» daha fazla paranız varsa, psikolojik bir engel elde edilebilir.

Aile bütçesi nasıl tutulur

Yukarıda yazdığım gibi, temel ilkeler (iyi ya da artılar) masrafların kontrolü, bilinçli seçim ve gereksiz masrafların ortadan kaldırılmasıdır. Ve bütçe bunun üzerine inşa edilmiştir: İstediğiniz zaman harcamayı ve sonra bunlara bağlı kalmayı planlıyorsunuz. Ayrıca, süreçte, gerçek harcamaları planlananla ilişkilendirmek için bu giderler not edilmelidir..

Tüm bunları ne kadar kesin yapmak gerekirse, herkes kendisi için karar verir. İlk başta nereye ve neyin ayrıldığını anlamak için her şeyi çok sıkı yönlendirdim ve sonra rahatladım, her şeyi yaklaşık olarak yapmaya başladım. Sonuç, asıl şeyin gereksiz giderlerin olmaması, giderlerin gelirlere yazılması (fırsatlara ihtiyaçlar) ve tasarruf uğruna sıkı bir uyum ve tasarruf olmadığı yüzen bir bütçedir..

- Gelir ve gider kalemleri vardır. Orada makale sayısı ve kesinlikle herhangi bir olabilir, ana şey sizin için uygun olmasıdır. Önemli ayrıntılarla başladım, sonra her şeyi basitleştirdim ve birçok makaleyi birleştirdim. Nereden başlayacağınızı bilmiyorsanız, herhangi bir makaleyle başlayın, genellikle birkaç ay bütçe yönetiminde daha fazla veya daha az netleşir. Yine de bazen düzeltmeme rağmen.

- Kanımca, daha sonra analiz edeceğiniz veya dinamikleri takip etmeniz gereken gelir ve gider maddeleri yazılmalıdır. Bu sizin için önemli değilse, genel olarak bir kalem ve bir gelir kalemi yapabilirsiniz. Genel olarak, tüm bütçe bir kağıt zarfa indirgenebilir, yani ayın başına harcayacağınız tutarı koymak ve sonra bir şey görünüp görünmeyecek.

- Her gün masrafları kaydediyorum, daha uygun ve sadece birkaç dakika sürüyor. Ama temelde benim için her şey telefondaki uygulama tarafından yapılır, sms tanır ve veritabanına yazar. Ve ciddi bir şey planlamanız gerektiğinde, örneğin Tayland'da bir kış, o zaman yarım saat oturabilirsiniz.

- Hem karı koca hem birlikte ve yalnız biri, bütçesini koruyabilir. Genel olarak nasıl anlaşılır. Ya da daha çok, kim daha çok sevecek. Doğru, bir araya geldiklerinde (hem harcama hem de planlama), bir şeyi tartışmak, birileri kendilerini bundan uzaklaştırıyor olmaktan daha kolay olacaktır.

- Ortak veya ayrı bir bütçe tutmaya değer mi, demeyeceğim. Bu konuda farklı görüşler var. Her iki seçeneği de şahsen kabul ediyorum. Her ikisi de kendi kendine yeterli olduğunda ve para kazandığında, öncelikle, herkes gelecekte daha sakin ve kendinden emin ve ikincisi, sadece ayrı bir bütçeden memnun olacak.

- Hiç planlama yapmadan bir bütçe tutabilirsiniz. Yani, gelir / giderleri işaretleyin ve her şeyin yolunda olup olmadığını kontrol edin (kontrol). Bazı uygulamalarda ve çevrimiçi planlama hizmetlerinde değil.

- Harcama kontrolünün özü, pozitif bir bakiyeniz (rezerv), yani gelir ve giderler arasında pozitif bir farkınız olmasıdır. Her ay değil, çeyrek ya da yılda olsun. Trendin görünür olması için eksi veya artı olarak yaşarsınız. Bu rezerv biriktirilebilir veya faydalı bir şeye harcanabilir..

- Genellikle, tüm akıllı kitaplarda, hedeflerin ne olduğuna bakılmaksızın, gelirin% 5-10'unu bir finansal tamponda saklamanız veya yatırım yapmanız tavsiye edilir. Gerçekten% 5-10, herhangi bir gelirle neredeyse fark edilmeyen miktardır. Böyle bir titremem yok. Bazen tampona giriyorum (eksi içinde ayrılıyorum), bazen% 50'yi bir kenara koydum.

Aile Bütçesi Programları

Program nasıl seçilir

Excel'de sizin için uygun olan aile bütçesinin herhangi bir tablosunu oluşturabilir veya bütçe yönetimi için hazır hizmetleri / uygulamaları kullanabilirsiniz, çünkü artık toplu halde (Drebedengi, Zen-mani, Monefy, vb.).

Bazı hizmetlerin kendi web sitesi hizmeti ve mobil uygulaması vardır; yalnızca bir uygulama, yalnızca bir site. Bence, bir telefondan sitedeki hem uygulamayı hem de çevrimiçi sürümü kullanmak mümkün olduğunda seçenek daha uygundur. Drebedengi'yi bir kerede seçmem ve uzun yıllardır onlara oturmamın nedenlerinden biri de buydu.

Çökmeyi deneyin>

Aynı zamanda ve oldukça eski moda bir yol da mümkündür - bir kağıda yazmak. Bununla birlikte, bu kağıdın bir noktada kaybolması riski vardır ve elektronik bütçede bir şeyi düzeltmek çok daha kolaydır.

Aile bütçesini korumak için nasıl bir program seçtim? Google Play'e gittim, ekran görüntüleri ve açıklamalarından beğendiğim 5 adet Android uygulaması indirdim ve denemeye başladım. Her uygulama için yaklaşık 10 dakika. Sonuç olarak, benim için aşağı yukarı açık olan iki tane ya da başka bir deyişle, bütçe yönetimi mantığından memnun kaldım. Kafamdaki referans ilkemin, başvurunun yazarının niyeti ile çakışması önemlidir. Aksi takdirde, çok uzun bir süre araştırmanız gerekiyor, ama ne yapabilirsiniz? Hayır, her şey sezgisel olmalı. Sonra, benim için uygun olup olmadığını anlamak için birkaç gün harcama yapmayı işaretledim.

Excel'de bir bütçe nasıl tutulur

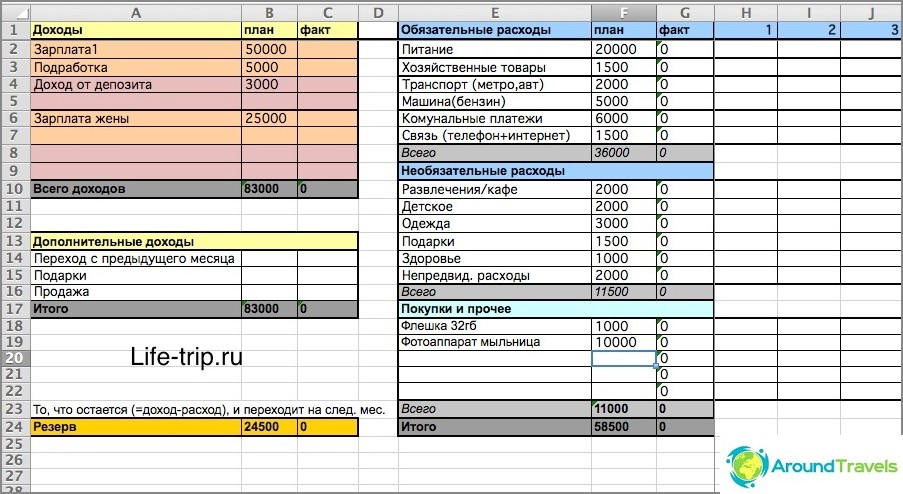

2008'den 2013'e kadar bütçeyi Excel'de tuttum. Bütçemin basitleştirilmiş bir şablonunu temsil eden bir excel dosyası indirebilirsiniz. Ya da farklı gelir / gider kanallarını (kartlar, elektronik para) dikkate alarak bütçemin en son sürümü (daha karmaşık bir dosya).

Excel'deki bir sayfa bir aydır. Bütçe aylıktır ve daha az değil, 2-3 ay önceden planlanır. Altı ay önceden planlamak için, adıyla 6 sayfa daha oluşturmanız gerekir «ay yıl» (formülün çalışması için) vb..

Her ay iki sütun vardır - planlanan harcama ve gerçek. İlk sütun planlama için, ikincisi cari harcama için.

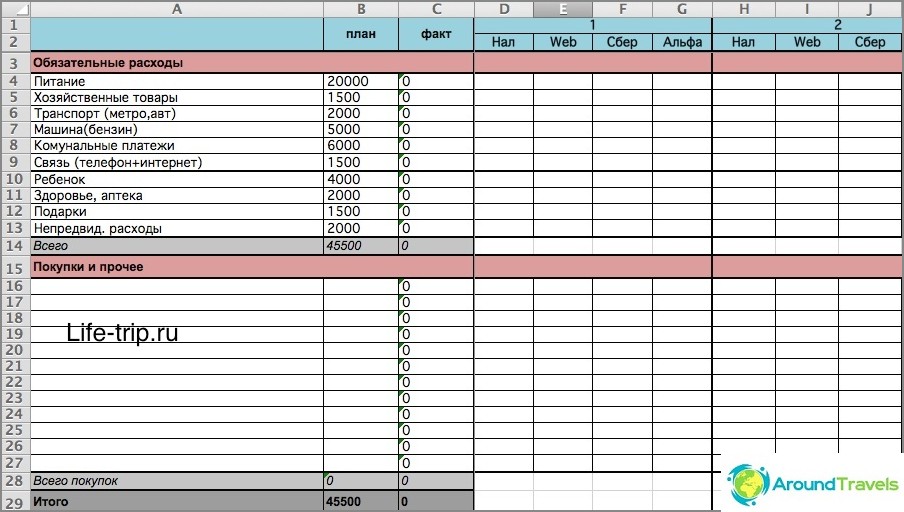

Excel'de bir bütçe nasıl tutulur

Benim dosyamda (özellikle ikincisinde) formüller var, onlarla arkadaş değilseniz, o zaman kendi işinizi yapmaya veya hazır hizmetleri kullanmaya çalışmak daha iyidir. Aksi takdirde, anlamanız gerekir. Kısaca, ikinci dosyada maliyetleri nasıl harcadığınıza bağlı olarak günlük olarak işaretleyebilirsiniz: nakit, elektronik para, kartlar. Ve sonra denge tüm bu depolama yerleri için tamamen aynı kabul edilir.

İkinci versiyon daha karmaşık

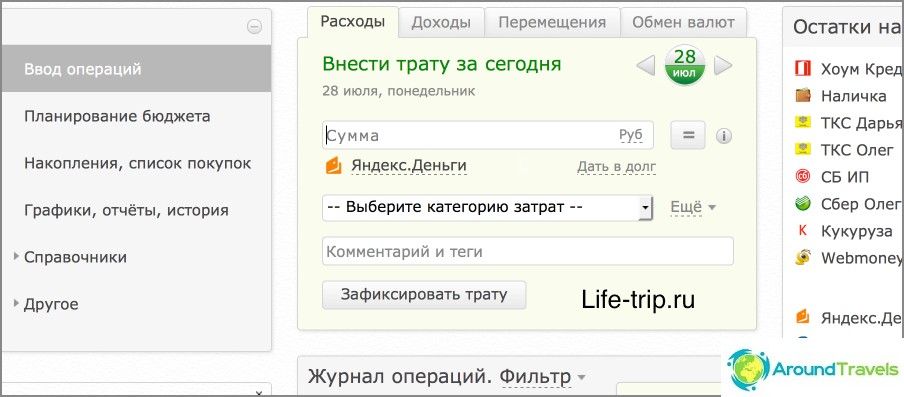

Hizmet Drebendengi

2013'ten beri bütçeyi Drebedengi web sitesine aktardım ve çok memnunum. Şimdi telefondan tüm masrafları işaretliyorum ve dizüstü bilgisayarda çevrimiçi planlıyorum.

Birçok işlem otomatiktir, örneğin, bir banka kartındaki tüm masraflar bütçenin kendisine gider. Dolayısıyla, pratik olarak nakit kullanmıyorsanız (ve en aza indirmeye çalışıyorum), o zaman neredeyse hiçbir şey not edilmemelidir. Ayrı bir gönderi okuyun çöp kullanımı hakkında ve onların telefon uygulaması, çünkü burada konuşmak çok uzun.

Bu nedenle, Excel'deki basit bir tablo olduğu gibi test etmek için sadece bir başlangıç için iyidir. Ve bir bütçe olması gerektiğine karar verdikten sonra, ücretli olanlar da dahil olmak üzere hizmetlere gidebilirsiniz.

Drebedenga web sitesinde bütçe

Not; Aileniz veya kişisel bütçeniz var mı??